三花智控在港交所二次上市, 预留水位有限, 涨跌全看市场表现

- 2025-06-18 15:32:50

- 883

现在同时有4家公司招股,这还不是高峰期,6月底可能会出现10家公司同时招股的盛况,届时很多打新人会感到资金不够用,这时候更考验选股能力,资金分散中签率大幅提高,这是一波吃大肉行情。

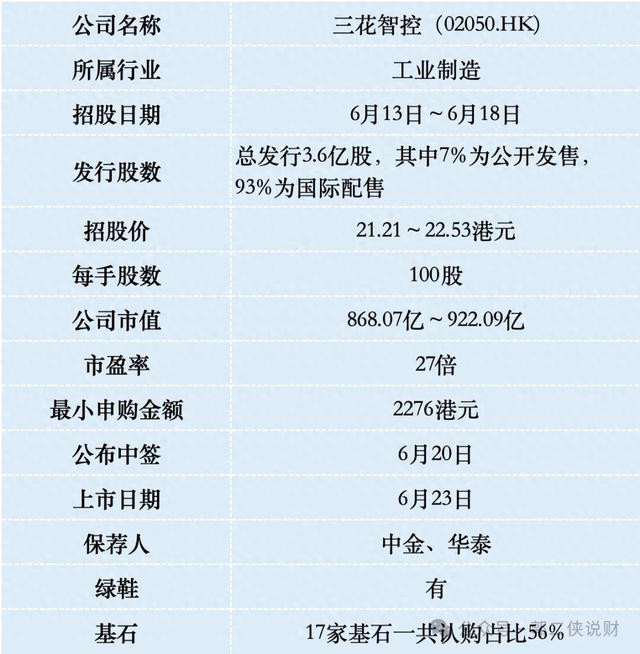

一、招股信息

二、公司概况

三花智控成立于1994年,公司以制冷空调零部件和汽车热管理系统为核心业务,产品包括四通换向阀、电子膨胀阀等,客户覆盖格力、美的、特斯拉、比亚迪等全球头部企业。

公司产品已遍及美洲、欧洲、大洋洲、亚洲及非洲, 覆盖80多个国家及地区。截至2024年12月31日,三花智控在全球共有48个生产工厂,包括美国、波兰、墨西哥、土耳其、奥地利、越南、泰国及印度的13个海外生产工厂。

于2024年按收入计,三花智控是全球最大的制冷空调控制元器件制造商,市场占有率约为45.5%;三花智控在全球汽车热管理系统零部件市场的市场占有率约为4.1%,于全球排名第五。

财务数据显示:2022年~2024年,三花智控的营业收入分别为人民币213.48亿、245.58亿和279.47亿元,相应的净利润分别为人民币26.08亿、29.34亿和31.12亿元。

2025年一季度营业收入76.69亿元,同比增长19.1%;净利润9.03亿元,同比增长39.47%,发展势头良好。

收入结构上,制冷空调零部件营收占比59.3%,核心产品为四通阀、电子膨胀阀,客户包括格力、美的等空调巨头。汽车零部件营收占比40.7%,包括新能源车热泵系统、电池冷却器等,特斯拉贡献约30%收入,比亚迪、小米等占比提升。

三花智控除中国以外营收占比最高的是北美地区,因此关税问题对公司的影响非常大,6月7日“对等关税”出来后公司股价直接跌停。但公司在墨西哥有工厂,可以化解一部分关税影响。同时发展客户多元化,特斯拉收入占比从40%降至35%,新增小米、华为等客户分散风险。

三花智控现在的最大看点是,公司在新兴领域的布局,例如储能热管理、仿生机器人执行器,与特斯拉Optimus机器人合作试产,未来增长潜力值得期待。

三花智控所面临的竞争格局:

制冷领域:主要对手盾安环境市占率20%,三花毛利率27%显著高于同行。

汽车领域:国际对手电装、法雷奥等占据传统市场,但三花在新能源车阀类产品市占率超50%,优势明显。

三、综合点评

估值方面,A股盾安环境聚焦制冷制冷业务,市值120亿人民币,估值11倍;A股拓普集团优势是汽车零部件平台化,市值806亿人民币,估值27倍,三花智控是制冷+汽车热管理双龙头,港股市值922亿,估值29倍,前瞻估值25倍,也还算合理。

三花智控2005年在深交所上市(代码:002050.SZ),A股现在25.26元,港股发行价上限是22.53港元,折价约18%,对比AH两地上市公司,市值1000亿左右的,一般折价在20%左右,所以其实这个折价没给港股市场留多少水位。假设招股这几天,A股股价变化不大的情况,上市后借着这波行情,能涨个10%就算不错了,海王上市后的表现,也会影响到三花上市涨幅。

三花智控本次IPO发行股份占全部股份比例的8.8%,按招股价上限22.53港元算,募资约81.2亿港元,17名基石投资者锁定44亿,流通盘37.2亿,占比总市值的4%,也还算好。

这个票和海天味业一样,国配占比50%,机构占比30%,散户占比20%,这种发行结构在港股IPO中比较合理,三方的利益都照顾到了,机构才有动力抬轿子。

四、预估中签率

三花智控招股首日孖展39倍,最终大概率会超购500倍启动最高回拨至公开发售26.5%,甲乙组各47.7万手,按20万人申购算,预估一手中签率90%,申购5手稳中一手。

很多资金被海天味业占住了,但海天6月17日下午5点后各券商就会陆续公布中签结果并退回资金,三花是6月18日上午9点结束招股,还赶得上,极少数券商要等到6月18日公布中签结果退回资金那就赶不上了,考虑到三花的知名度没有大品消费品海天高,认购人数可能会少一点。

作为参考上一只热门新股恒瑞医药乙组有9400人申购,不过药王当时打新乙组需要90万本金,而这次三花智控只需要57万10倍融资就能打新乙组,门槛低了不少。打新三花乙组按照1.3万人算,预估乙头中签20~25手。

五、本人操作计划

郭二侠计划用6成资金申购,上市后可能涨幅不大,但中签率会比海天高出不少,以量取胜。满仓干级别,留点钱打新另外两只新股(拿命干>满仓干>梭哈>偷鸡>放弃)。

以上纯属郭二侠个人申购计划,不构成任何投资建议,打新有风险,认购需谨慎!

- 上一篇:美国联邦加州政府

- 下一篇:网警提醒当心你的隐私被共享